一、钢结构定义及分类

钢结构是主要由钢板、型钢、钢管、钢索等钢材,用焊缝、螺栓或铆钉连接而成的建筑结构形式。与其他结构形式如钢筋混凝土结构、砖石等砌体结构相比,钢结构不仅具有强度高、自重轻、塑性韧性与抗震性能好等诸多优点,且适用于机械化加工,工业化程度高,施工周期短。由于很少使用水泥砂石等材料,大幅度减轻了扬尘、建筑垃圾和噪音等环境污染问题,符合可持续发展的要求。

作为最主要的建筑结构形式之一,钢结构广泛应用于房屋建筑、机械、能源、市政设施等行业。钢结构的分类方法尚无统一标准,按应用领域可分为设备钢结构(密封压力容器钢结构,塔桅钢结构、船舶海洋钢结构、水利钢结构、煤炭电力钢结构、钎具和钎钢、地下钢结构等)、建筑重钢结构(高层钢结构、重型厂房等)、建筑轻钢结构(轻型厂房、钢结构住宅等)、桥梁钢结构、空间钢结构等五大类。

钢结构在我国的发展大致可分为4个阶段。新中国成立后,随着经济建设的发展,钢结构曾起到重要的作用。第一个五年计划期间,我国建设了一大批钢结构厂房、桥梁,但受到钢产量的制约,在其后很长一段时间内,钢结构被限制使用在其他结构不能代替的重大工程项目中,我国钢结构的发展在一定程度上受到限制。自1978年改革开放以来,我国经济飞速发展,钢产量逐年增加,1996年钢产量更是超过1亿吨,钢材供不应求的局面得以改变。建设部于1997年发布的《1996-2010年建筑技术政策》中明确提出了合理使用钢材,推广和发展钢结构。2008年奥运会和2010年世博会在我国举办,更为钢结构在我国的发展提供了前所未有的历史契机。市场经济的发展与不断成熟更是为我国钢结构的发展创造了有利条件,我国钢结构正处于迅速发展的初期。

设备钢结构是重型装备制造业的一个重要分支,设备钢结构的发展速度与工业发展速度紧密相关。设备钢结构的类型及应用领域很广,主要应用于工业领域中的特种建筑、设备机架及支架(如水泥窑尾、电力与通信塔架)、锅炉钢架(电力锅炉及其他锅炉塔架)、特种设备塔架(石油管道、海洋平台、港口设备、化工设备)等。

全国工业增加值增速平稳,预计设备钢结构未来市场需求将保持稳定的发展空间,随着市场对设备钢结构的认同度不断提高,设备钢结构的应用量有望持续增长。随着“新基建”等战略新兴行业的投资规模扩大,涉及钢结构需求的特高压建设和5G基站建设将为钢结构行业带来潜在增长需求。而从中长期来看,政策利好已经打开巨大的成长空间,基建增速或将进入位置较高的平台期。从相关政策来说,一方面在供给端盘活了土地和资金的供应,另一方面在需求端通过国家战略为基建需求提供了确定性。

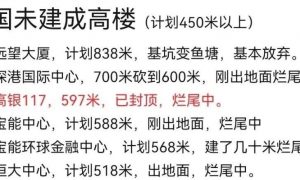

截至2018年底,我国在建250m以上的超高层建筑共117幢。在建的超高层建筑主要集中于250~300m与300~400m,分别有48幢(41%)与54幢(46%)。500m以上在建的超高层建筑有5幢。超高层建筑采用的材料主要以钢-混凝土混合结构为主,共229幢(75%),250m以上的纯钢结构共17幢,约占6%。

国外200 m以上的建筑,钢结构占85%以上,美国和日本是在高层建筑中采用钢结构最多的国家。我国城镇化建设还有较大的空间(从世界其他国家的发展经验看,人均GDP达到1万美元、城镇化率达到60%后,至少还将有10年到15年的城镇化较快发展期)。十四五期间,我国城镇化建设将较好支撑城市公共建筑对高层重钢结构的需求。

建筑轻钢结构主要应用于轻型工业厂房,钢结构住宅等。工业厂房建筑的发展速度与工业发展规模密切相关。我国国民经济发展呈持续、稳定增长的良好态势具有确定性,钢结构在工业厂房领域的应用将保持持续增长的态势。

在钢结构住宅方面,我国更是与发达国家的水平相差甚远。国外低层轻钢住宅体系已较为成熟,美国、日本、澳大利亚等国家早已在低层住宅中广泛采用轻钢结构,日本大量建造的钢结构建筑中90%以上为5层及以下的低层建筑,在澳大利亚轻钢结构住宅市场占有率为15%,欧洲一些地区也采用了联排式钢结构住宅。

我国钢结构在超高层、大跨度空间结构、工业厂房领域应用已较为广泛,钢结构设计理论、规范标准、施工技术也非常成熟,随着建筑工业化和钢结构住宅产业化发展进程的加快,在国家顶层设计及产业政策的助推下,装配式钢结构建筑将进入全面提速阶段,装配式钢结构住宅将有更广泛的应用和发展前景。2020年,全国住房和城乡建设工作部署的九大任务中有两大任务涉及装配式钢结构住宅。从城镇化率来看,按当前60%的城镇化率计算,我国房屋新开工面积还有一定的发展空间。根据2019年发布的《2019年新型城镇化建设重点任务》,国家要求深入推进城市群发展,京津冀、长三角和粤港澳大湾区成为国家战略性发展的重点地区,并且有另外10大城市群被同时提及。我们认为,中心城市群建设将从中长期带动全国各地区的基建和地产投资。伴随着城镇化率的进一步提升,钢结构住宅的市场空间将进一步扩大。

道路交通市场在铁路、公路、城市交通、桥梁领域均对钢结构有较大需求,现代高速铁路建设要求路基具备较高的抗冲击性以及高度的平整性,近期国内新建的高速铁路多采用高架设计,并采用钢结构作为高架桥梁的主要结构。随着我国城市化进程的加快,全国各大城市开始了新一轮的基础设施建设,其中需要建设大量的立交桥、高架桥、过水桥梁、人行天桥和轨道交通。

我国在铁路、公路、桥梁等交通基建领域的投资,对桥梁钢结构的发展产生较大推动作用,桥梁钢结构市场需求量在未来几年将大幅增长。根据2011-2019年交通运输部《交通运输行业发展统计公报》,我国2011年至2019年公路建设投资规模年均复合增长率为7.2%。2019年,全国新增道路公路建设16.6万公里,公路里程累积达到501.3万公里,其中新增高速公路0.7万公里,高速公路里程累计达到14.96万公里。公路桥梁数量从2011年的68.94万座增加到2019年的87.8万座;其中特大桥梁由2011年的2341座增加到2019年的5716座,增加了144.2%。在铁路方面,自“四纵四横”铁路快速客运通道以及三个城际快速客运系统的陆续开工建设以来,我国铁路建设进入高速铁路快速发展阶段。高铁的基建工程多使用钢结构高架桥梁作为路基,铁路基建投资也会倾向选择钢结构桥梁工程。

空间钢结构主要应用于各类大型场馆,包括体育场馆、展览馆、会议厅、活动中心、机场航站楼、车站等大型公共建筑。钢材由于自重轻、强度大、可塑性强,容易实现较大连续空间结构和设计多样化,使得钢结构在机场等场馆建筑领域具有更为显著的竞争优势。2017年3月,发改委、民用航空局发布《关于印发全国民用运输机场布局规划的通知》,规划到2020年我国运输机场数量达260个左右,将完善华北、东北、华东、中南、西南、西北六大机场群;到2025年,在现有(含在建)机场基础上新增布局机场136个,全国民用运输机场规划布局370个(规划建成约320个)。预计“十四五”期间,国家加强对机场等基础设施的建设将拉动钢结构的需求。

在医院、学校等公共建筑方面,2020年9月住建部等9部门印发意见加快新型建筑工业化发展中提出“鼓励医院、学校等公共建筑优先采用钢结构,积极推进钢结构住宅和农房建设”,多地也都出台了相关政策,如北京市鼓励学校、医院、体育馆、商场、写字楼等新建公共建筑优先采用钢结构建筑,其中政府投资的单体地上建筑面积1万平方米(含)以上的新建公共建筑应采用钢结构建筑。

当前我国钢结构行业的市场集中度较低,钢结构行业CR5仅5%左右,而美国排名前三的钢结构企业市占率为50%以上。从企业类型角度来看,我国钢结构企业大致分为三类,一是以建设施工工程总承包为核心业务,钢结构主要为系统内部所用的大型央企,如中建科工(中建钢构)、上海宝冶等;二是钢结构产品制造、钢结构建筑工程承包等为主业的民营企业,如鸿路钢构、精工钢构等;三是中小型钢结构产品制造企业。

从企业数量的角度来看,2019我国年产钢结构100万吨以上的企业有4家,50-100万吨企业11家,10-50万吨企业39家,5-10万吨企业33家,行业内中小型企业较多,头部企业少。

从产品角度来看,建筑重钢结构等高端钢结构产品在精度要求、价格难度和制造工艺等方面难度较大,壁垒相对较高,竞争取决于企业技术、产品质量、资金实力和规模等,行业集中度相对更高;轻钢结构技术成熟,进入门槛较低,中小型企业涌入市场,竞争激烈导致产品毛利率较低,企业竞争优势主要依赖规模化生产。2016年钢材价格波动叠加下游建筑业需求低迷,部分小型钢结构加工企业倒闭,钢结构行业集中度得到一定的提升。2019年年产钢结构5-10万吨的企业数量再次出现大幅度下降,预计随着钢结构技术标准、行业规范的完善将进一步加速中小企业退出市场,钢结构行业强者恒强格局可期。

2020年住建部提出针对装配式建筑的“1+3”标准化设计和生产体系,即启动编1项装配式住宅设计选型标准、3项主要构件和部品部件尺寸指南(钢结构住宅主要构件尺寸指南、装配式混凝土结构住宅主要构件尺寸指南、住宅装配化装修主要部品部件尺寸指南)。我们预计该体系将全面打通装配式住宅设计、生产和工程施工环节,推进全产业链协同发展,可以有效解决装配式建筑标准化设计与标准化构件和部品部件应用之间的衔接问题。

其中,针对钢结构行业的《钢结构住宅主要构件尺寸指南》,预计将推动钢结构行业加速向标准化、规模化、市场化迈进。《指南》通过全面提升设计单位和施工企业的效率,预计将进一步降低装配式钢结构的建设成本,有利于持续扩大钢结构市场份额。

三、光伏建筑为绿色建筑新方向,新建建筑逐渐强制转向光伏建筑

绿色建筑是建筑业减排重要方式,推广绿色建筑大势所趋。在建筑行业内推广绿色建筑由来已久,十四五期间,在双碳目标的催化下,绿色建筑大面积铺开已是大势所趋。2020年7月,住建部、发改委等七部委联合发布了《关于印发绿色建筑创建行动方案》的通知,明确到2022年,当年城镇新建建筑中绿色建筑面积占比达到70%。2022年5月,发改委和能源局联合发布《关于促进新时代新能源高质量发展的实施方案》,到2025年,公共机构新建建筑屋顶光伏覆盖率力争达到50%。

目前,实现绿色光伏建筑的技术路线主要分为两类:传统的BAPV(Building Attached Photovoltaic)与新兴的BIPV(Building Integrated Photovoltaic)。BIPV作为光伏建筑新的解决方案,在各领域都具备优势,未来将逐渐取代BAPV的市场。从与建筑的结合方式看,BIPV具有更广泛的使用空间。BAPV主要应用于建筑闲置空间改造,多通过支架等将普通光伏组件固定在彩钢瓦或者水泥屋顶上。BIPV应用除了屋顶,还可以作为光伏幕墙、光伏遮阳、光伏温室等,应用场景更多。以屋顶为例,BIPV是将组件做成建材,光伏板即屋顶面板,除发电外兼具结构功能。而BAPV将组件外挂在现有建材之上,需利用现有屋顶结构。对比于BAPV(后置式的光伏阵列,采用特殊支架将光伏组件固定于现有建筑屋面或墙面结构,不具备建筑建材和建筑美观作用),BIPV具备多项显著的技术优势,在建筑外观、设计寿命、屋面受力、防水可靠性和施工难度与速度等方面均领先于BAPV。

设备钢结构是重型装备制造业的一个重要分支,设备钢结构的发展速度与工业发展速度紧密相关。设备钢结构的类型及应用领域很广,主要应用于工业领域中的特种建筑、设备机架及支架(如水泥窑尾、电力与通信塔架)、锅炉钢架(电力锅炉及其他锅炉塔架)、特种设备塔架(石油管道、海洋平台、港口设备、化工设备)等。

全国工业增加值增速平稳,预计设备钢结构未来市场需求将保持稳定的发展空间,随着市场对设备钢结构的认同度不断提高,设备钢结构的应用量有望持续增长。随着“新基建”等战略新兴行业的投资规模扩大,涉及钢结构需求的特高压建设和5G基站建设将为钢结构行业带来潜在增长需求。而从中长期来看,政策利好已经打开巨大的成长空间,基建增速或将进入位置较高的平台期。从相关政策来说,一方面在供给端盘活了土地和资金的供应,另一方面在需求端通过国家战略为基建需求提供了确定性。

截至2018年底,我国在建250m以上的超高层建筑共117幢。在建的超高层建筑主要集中于250~300m与300~400m,分别有48幢(41%)与54幢(46%)。500m以上在建的超高层建筑有5幢。超高层建筑采用的材料主要以钢-混凝土混合结构为主,共229幢(75%),250m以上的纯钢结构共17幢,约占6%。

国外200 m以上的建筑,钢结构占85%以上,美国和日本是在高层建筑中采用钢结构最多的国家。我国城镇化建设还有较大的空间(从世界其他国家的发展经验看,人均GDP达到1万美元、城镇化率达到60%后,至少还将有10年到15年的城镇化较快发展期)。十四五期间,我国城镇化建设将较好支撑城市公共建筑对高层重钢结构的需求。

建筑轻钢结构主要应用于轻型工业厂房,钢结构住宅等。工业厂房建筑的发展速度与工业发展规模密切相关。我国国民经济发展呈持续、稳定增长的良好态势具有确定性,钢结构在工业厂房领域的应用将保持持续增长的态势。

在钢结构住宅方面,我国更是与发达国家的水平相差甚远。国外低层轻钢住宅体系已较为成熟,美国、日本、澳大利亚等国家早已在低层住宅中广泛采用轻钢结构,日本大量建造的钢结构建筑中90%以上为5层及以下的低层建筑,在澳大利亚轻钢结构住宅市场占有率为15%,欧洲一些地区也采用了联排式钢结构住宅。

我国钢结构在超高层、大跨度空间结构、工业厂房领域应用已较为广泛,钢结构设计理论、规范标准、施工技术也非常成熟,随着建筑工业化和钢结构住宅产业化发展进程的加快,在国家顶层设计及产业政策的助推下,装配式钢结构建筑将进入全面提速阶段,装配式钢结构住宅将有更广泛的应用和发展前景。2020年,全国住房和城乡建设工作部署的九大任务中有两大任务涉及装配式钢结构住宅。从城镇化率来看,按当前60%的城镇化率计算,我国房屋新开工面积还有一定的发展空间。根据2019年发布的《2019年新型城镇化建设重点任务》,国家要求深入推进城市群发展,京津冀、长三角和粤港澳大湾区成为国家战略性发展的重点地区,并且有另外10大城市群被同时提及。我们认为,中心城市群建设将从中长期带动全国各地区的基建和地产投资。伴随着城镇化率的进一步提升,钢结构住宅的市场空间将进一步扩大。

道路交通市场在铁路、公路、城市交通、桥梁领域均对钢结构有较大需求,现代高速铁路建设要求路基具备较高的抗冲击性以及高度的平整性,近期国内新建的高速铁路多采用高架设计,并采用钢结构作为高架桥梁的主要结构。随着我国城市化进程的加快,全国各大城市开始了新一轮的基础设施建设,其中需要建设大量的立交桥、高架桥、过水桥梁、人行天桥和轨道交通。

我国在铁路、公路、桥梁等交通基建领域的投资,对桥梁钢结构的发展产生较大推动作用,桥梁钢结构市场需求量在未来几年将大幅增长。根据2011-2019年交通运输部《交通运输行业发展统计公报》,我国2011年至2019年公路建设投资规模年均复合增长率为7.2%。2019年,全国新增道路公路建设16.6万公里,公路里程累积达到501.3万公里,其中新增高速公路0.7万公里,高速公路里程累计达到14.96万公里。公路桥梁数量从2011年的68.94万座增加到2019年的87.8万座;其中特大桥梁由2011年的2341座增加到2019年的5716座,增加了144.2%。在铁路方面,自“四纵四横”铁路快速客运通道以及三个城际快速客运系统的陆续开工建设以来,我国铁路建设进入高速铁路快速发展阶段。高铁的基建工程多使用钢结构高架桥梁作为路基,铁路基建投资也会倾向选择钢结构桥梁工程。

空间钢结构主要应用于各类大型场馆,包括体育场馆、展览馆、会议厅、活动中心、机场航站楼、车站等大型公共建筑。钢材由于自重轻、强度大、可塑性强,容易实现较大连续空间结构和设计多样化,使得钢结构在机场等场馆建筑领域具有更为显著的竞争优势。2017年3月,发改委、民用航空局发布《关于印发全国民用运输机场布局规划的通知》,规划到2020年我国运输机场数量达260个左右,将完善华北、东北、华东、中南、西南、西北六大机场群;到2025年,在现有(含在建)机场基础上新增布局机场136个,全国民用运输机场规划布局370个(规划建成约320个)。预计“十四五”期间,国家加强对机场等基础设施的建设将拉动钢结构的需求。

在医院、学校等公共建筑方面,2020年9月住建部等9部门印发意见加快新型建筑工业化发展中提出“鼓励医院、学校等公共建筑优先采用钢结构,积极推进钢结构住宅和农房建设”,多地也都出台了相关政策,如北京市鼓励学校、医院、体育馆、商场、写字楼等新建公共建筑优先采用钢结构建筑,其中政府投资的单体地上建筑面积1万平方米(含)以上的新建公共建筑应采用钢结构建筑。

当前我国钢结构行业的市场集中度较低,钢结构行业CR5仅5%左右,而美国排名前三的钢结构企业市占率为50%以上。从企业类型角度来看,我国钢结构企业大致分为三类,一是以建设施工工程总承包为核心业务,钢结构主要为系统内部所用的大型央企,如中建科工(中建钢构)、上海宝冶等;二是钢结构产品制造、钢结构建筑工程承包等为主业的民营企业,如鸿路钢构、精工钢构等;三是中小型钢结构产品制造企业。

从企业数量的角度来看,2019我国年产钢结构100万吨以上的企业有4家,50-100万吨企业11家,10-50万吨企业39家,5-10万吨企业33家,行业内中小型企业较多,头部企业少。

从产品角度来看,建筑重钢结构等高端钢结构产品在精度要求、价格难度和制造工艺等方面难度较大,壁垒相对较高,竞争取决于企业技术、产品质量、资金实力和规模等,行业集中度相对更高;轻钢结构技术成熟,进入门槛较低,中小型企业涌入市场,竞争激烈导致产品毛利率较低,企业竞争优势主要依赖规模化生产。2016年钢材价格波动叠加下游建筑业需求低迷,部分小型钢结构加工企业倒闭,钢结构行业集中度得到一定的提升。2019年年产钢结构5-10万吨的企业数量再次出现大幅度下降,预计随着钢结构技术标准、行业规范的完善将进一步加速中小企业退出市场,钢结构行业强者恒强格局可期。

2020年住建部提出针对装配式建筑的“1+3”标准化设计和生产体系,即启动编1项装配式住宅设计选型标准、3项主要构件和部品部件尺寸指南(钢结构住宅主要构件尺寸指南、装配式混凝土结构住宅主要构件尺寸指南、住宅装配化装修主要部品部件尺寸指南)。我们预计该体系将全面打通装配式住宅设计、生产和工程施工环节,推进全产业链协同发展,可以有效解决装配式建筑标准化设计与标准化构件和部品部件应用之间的衔接问题。

其中,针对钢结构行业的《钢结构住宅主要构件尺寸指南》,预计将推动钢结构行业加速向标准化、规模化、市场化迈进。《指南》通过全面提升设计单位和施工企业的效率,预计将进一步降低装配式钢结构的建设成本,有利于持续扩大钢结构市场份额。

三、光伏建筑为绿色建筑新方向,新建建筑逐渐强制转向光伏建筑

绿色建筑是建筑业减排重要方式,推广绿色建筑大势所趋。在建筑行业内推广绿色建筑由来已久,十四五期间,在双碳目标的催化下,绿色建筑大面积铺开已是大势所趋。2020年7月,住建部、发改委等七部委联合发布了《关于印发绿色建筑创建行动方案》的通知,明确到2022年,当年城镇新建建筑中绿色建筑面积占比达到70%。2022年5月,发改委和能源局联合发布《关于促进新时代新能源高质量发展的实施方案》,到2025年,公共机构新建建筑屋顶光伏覆盖率力争达到50%。

目前,实现绿色光伏建筑的技术路线主要分为两类:传统的BAPV(Building Attached Photovoltaic)与新兴的BIPV(Building Integrated Photovoltaic)。BIPV作为光伏建筑新的解决方案,在各领域都具备优势,未来将逐渐取代BAPV的市场。从与建筑的结合方式看,BIPV具有更广泛的使用空间。BAPV主要应用于建筑闲置空间改造,多通过支架等将普通光伏组件固定在彩钢瓦或者水泥屋顶上。BIPV应用除了屋顶,还可以作为光伏幕墙、光伏遮阳、光伏温室等,应用场景更多。以屋顶为例,BIPV是将组件做成建材,光伏板即屋顶面板,除发电外兼具结构功能。而BAPV将组件外挂在现有建材之上,需利用现有屋顶结构。对比于BAPV(后置式的光伏阵列,采用特殊支架将光伏组件固定于现有建筑屋面或墙面结构,不具备建筑建材和建筑美观作用),BIPV具备多项显著的技术优势,在建筑外观、设计寿命、屋面受力、防水可靠性和施工难度与速度等方面均领先于BAPV。

来源:转易普咨询集团,如有侵权请联系我们。

欢迎访问钢楼梯之家,GangLouTi.com,查找钢楼梯资料的帮手

欢迎访问钢构人网站,GangGouRen.com,搜索工程文章的好工具

欢迎访问钢构人网站,GangGouRen.com,搜索工程文章的好工具

YLP2020结构设计软件下载:

https://www.ganggouren.com/2023/05/ylp2020/

点赞、在看,以后的文章不会错过